不要以為你睇錯,筆者是真的在指出有人在港磚頭2003年起長達15年,仍未見轉勢的超長大牛市中伏蝕錢。在大牛市,被AA氹左落車止賺,已經好心噏。如果仲要中伏蝕錢,心理上的痛苦,恐怕比金錢上的損失更大。如果大家在大牛市中,過度亢奮,忘了<<蝕>>字點寫,以為可以閤埋眼亂買都實賺的話。請參考下圖。對,旺市中伏蝕錢,就如同本來想食啖啖肉的海蔘,食錯左條毛虫一樣咁難受… 希望大家看過本文後,在大牛市中,時刻保守警惕,防止自己同身邊朋友成為食虫慘案的苦主。

例子四(註五):這些例子雖然較少見,也值得一談。這個案例是由於涉及對稅務條例不理解,而被逼導致選擇撻訂。按經濟日報地產站2018年1月13日 <<沙田第一城雙天台撻訂 慎防誤墮「一約多伙」陷阱>> ,”(原文節錄)2017年除夕,藍籌屋苑的沙田第一城再出現屋苑新高成交,但最後卻變成撻訂個案,疑單位契約附連雙A天台涉及「一約多伙」,買家最終損失逾$60萬離場。…買家原本只需繳付成交價3.75%印花稅,即約$47萬便可買入單位,但由於「一約多伙」物業需要繳付15%印花稅,即涉稅項達$187.5萬,變相買家要額外多付約$140.5萬印花稅方能完成交易。”而買這類相連單位,或特色戶除了要小心不會誤踏15%辣稅的地雷,也要小心銀行是否能估足價。

PICTURE SOURCE : https://baike.baidu.com/item/%E8%9A%80/66218

為防讀者大牛市,中伏輸身家,筆者找到幾個案例給大家參考,引以為鑑:

例子一(註一):據香港經濟日報2018年4月20日<<上水ST.

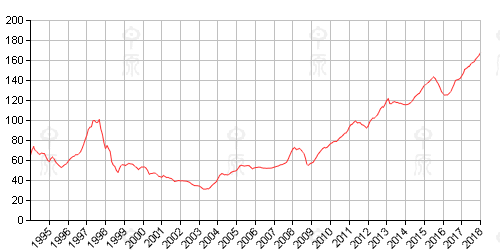

ANDREW'S PLACE 本地客6千萬購>>一文,上水ST. ANDREW'S PLACE單號屋業主2008年6088萬買入,HOLD足10年,仍然要帳面蝕88萬元離場(如計及印花稅佣金,恐怕蝕幅超過300萬)。雖然帳面只輸1.4%,但同期中原城市領先指數 CCL (見下圖),由2008年高位的70點左右,升到2018年4月16日最新一期的180點,即是如果當中,業主求其買一間跟大市同步的單位,應該是賺1.5倍以上。以6,088萬買入價計,持貨到今天,業主應該是賺9000萬以上,甚至過億,現在是蝕88萬,還未計稅費。這個案例中了兩個大牛市蝕本的元素:新樓,及非傳統豪宅地段的大價獨立屋 (即偽豪宅)。

中原城市領先指數 CCL走勢圖

如果大家記得,港府在2003年10月曾推出<<資本投資者入境計劃>>,而該投資移民計劃,在2010年10月14日前是覆蓋物產投資。即是只要投資650 萬元在本港的房地產,便可申請投資移民。由於內地同胞普遍愛新樓,這段期間的新樓往往比同類二手樓有30-50%,甚至更高的溢價。再加上,很可能當時發展商是用傳統豪宅地段的大價獨立屋的單價作招徠去銷售這些非傳統豪宅地段的獨立屋,也導致中伏者持貨10年,也要輸錢。

例子二(註二):其實不只是超大價偽豪宅容易出現中伏,中高價新樓也可以蝕本。按2018年4月11日 YAHOO 財經 <<買恒地新樓九成要輸?>>一文, (原文節錄)”上環的尚賢居咁,上個月就有個成交,一個337呎細單位,830萬賣出,呎價大約兩萬四,其實呎價都唔算平,不過呢,業主在2011年買入,當時成交價要837萬幾,即時話,揸足7年都仲要蝕。”筆者不是想評論個別發展商的銷售價是否過份進取,當然恒地在這方面是行內聞名的。筆者想點出很多新樓在出售時已反映了未來數年的潛在升幅,甚至有個別屋苑整個屋苑一入伙已處於全屋苑均處於蝕本,或無利可圖的情況,要倚靠大市往後幾年的升幅才能脫困。

當然,上述新樓不包括政府出售的新居屋或資助房屋。因為政府賣出來的東西往往都有折讓價,上會時銀行批核也相對鬆手,而且居屋還有2年內原價售回給政府的保證。所以買政府野一般來說,都會比較少伏味。

當然,上述新樓不包括政府出售的新居屋或資助房屋。因為政府賣出來的東西往往都有折讓價,上會時銀行批核也相對鬆手,而且居屋還有2年內原價售回給政府的保證。所以買政府野一般來說,都會比較少伏味。

例子三:因無法上會被迫撻訂。這些例子在一手或二手市場也時有所聞。但由於很難核實撻訂原因,所以筆者找不到相關新聞。傳統上,坊間常見因無法上會而被迫撻訂的原因有很多種:

l 因為無預先做網上估價,到上會時才發現銀行估值不足,不夠首期上會;

l 因為轉工不足三個月,或因種種原因無法提供3個月入息證明,而不能上會;

l 因為無預先做網上估價,到上會時才發現銀行估值不足,不夠首期上會;

l 因為轉工不足三個月,或因種種原因無法提供3個月入息證明,而不能上會;

l

因為收入不足,或計錯收入以無法通過壓力測試;

l 以為計啱數,但因為身負太多咭數、或私人貨款P-LOAN而導致原本收入足夠通過壓測,也上不到會;

l

因為貨款紀錄惡劣,而被環聯BAD LIST。筆者自己無查過。看倌可以自行查閱www.transunion.hk;

l

而更悲催的是,有些人是有足夠收入,又有交稅證明,又無P-LOAN,但由於收入無法核實,以致上唔到會。筆者曾聽聞一些例子是,事主公司是開票出糧,但出糧是夾雜其他額外開銷一齊出票,以致每月出糧數目不同,而且是細公司紀錄不全,結果沒有銀行願意批出上會。

但在一手市場,自從大型發展商給了提供了免壓測按揭計劃,即俗稱呼吸PLAN,即有呼吸的人都可以上會的備用按揭計劃,就較少聽到當場被迫撻訂的例子。但呼吸PLAN的按揭息率很多都是P+ (註三),利率隨時是6厘以上,相比於市場上的P按計劃,大約2.15%息率高出很多。如果日後無法轉會到傳統的銀行PLAN,在這樣沉重的利息下,再加上發展商高溢價售樓,筆者相信這種買家,前路應該很崎嶇。

一查之後,原來除了呼吸PLAN,還有一種更厲害旳付款方法叫:「開心直通車」。按蘋果日報2017年6月20日<<入伙新盤撻訂潮 明年爆發>>一文報導(註四),”(原文節錄)「劏房之城」環海.東岸,於2015年中開售時…,有一項名為「開心直通車」的付款辦法,撻定買家中,有5名買家採用。該方案下,買家簽訂臨約時只需繳付樓價5%,隔三個月後開始每月繳付樓價0.35%,直至入伙為止,期內免息,估計共需繳付32期,涉及樓價11.2%,形同分期繳付首期,而餘下約八成樓價,買家入伙時可以向發展商借盡上會,且免入息,不過按息與財仔無二。2015年第二輪發售時,有九成近200伙選用「開心直通車」付款方法。”而據說,在籌付這32期款項,因各種原因而撻訂的買家也不少…

例子四(註五):這些例子雖然較少見,也值得一談。這個案例是由於涉及對稅務條例不理解,而被逼導致選擇撻訂。按經濟日報地產站2018年1月13日 <<沙田第一城雙天台撻訂 慎防誤墮「一約多伙」陷阱>> ,”(原文節錄)2017年除夕,藍籌屋苑的沙田第一城再出現屋苑新高成交,但最後卻變成撻訂個案,疑單位契約附連雙A天台涉及「一約多伙」,買家最終損失逾$60萬離場。…買家原本只需繳付成交價3.75%印花稅,即約$47萬便可買入單位,但由於「一約多伙」物業需要繳付15%印花稅,即涉稅項達$187.5萬,變相買家要額外多付約$140.5萬印花稅方能完成交易。”而買這類相連單位,或特色戶除了要小心不會誤踏15%辣稅的地雷,也要小心銀行是否能估足價。

例子五(註六):也是筆者認為惡中之惡的例子。因為在大牛市中買了高溢價的一手私樓(住宅),也可能可以靠坐貨,坐足十年八載,甚至像深井業主坐足20年,也有機會逃出生天。但有些投資則可能一買入,就極可能註定要大蝕。按蘋果日報2018年3月29日報導,<<大日子205萬買40萬賣 蝕足八成>> “(原文節錄) (一位買入了大埔名叫大日子商場裡的劏舖的)原業主2015年以205.2萬元購入單位,賬面蝕165.2萬元,跌幅約8成。”

<<新>>字已經可以令投資者嚴重跑輸大市。如果再加上一個<<劏>>字,兩個字的疊加往往是惡夢中的惡夢。而恰恰這類<<新+劏>>最能出得起高佣金,結果吸引了一大批經紀,熱烈推銷這些單位。而且,很少銀行願意承按這些單位,就算願意承按,也有可能出現嚴重的估價不足。但恰恰這類細價位的單位,往往對較少經驗,尤其無買過樓,但手上又有一筆現金的投資者十分吸引,甚至錯誤用作對沖樓市升幅。筆者也有朋友不幸中伏,找了很多銀行也估不足價,最終要在沒有按揭下捧錢完成交易。

本文的撰寫目的其實是要平衝筆者一些分析香港樓市基本面上利好因素的文章(<<圖解香港房屋問題(上)>>/ <<圖解香港房屋問題(下)>>),希望看倌不要以為大牛市,就可以隨便買。買錯仙股,可以當輸掉一萬幾千蚊,買個教訓。買了樓,上唔到會要撻訂,可以導致多年儲蓄化為烏有。買了高溢價新樓,可以睇住人人買樓賺錢,自己仲要挨價。而買錯<<新+劏>>,更可能會輸百萬以上的本金。請各位讀者多留意身邊有些少閑錢,但又無乜投資經驗的朋友或長輩,因為他們不止是倫敦金,或傳銷公司的目標,也是劏乜劏物的目標客戶。

後記:這是豬媽媽要求筆者在讀者面前自首。話說筆者也有在物業市場中過招,也是暫時唯一一次。想當年,筆者向大陸發展商買了一個一手地鋪。(對,筆者是地鋪舖主,好不威風,如果地舖是在香港的話…) 現在仍租售無門。幸而地鋪價位不太高,話說當地將會有地鐵通車,出口正在地舖附近,筆者主觀期望是能透過坐貨幾年能走出生天。雖則如此,筆者仍舊十分心痛自責,不止是錢銀問題,而是筆者親自毁了自行訂立多年不買一手貨的教條。及後,筆者更從不同渠道得知原來經紀在這類全新物業銷售中,佣金能高達10%以上。筆者現在唯有施展出在股場馳騁十多廿年所學會的<<折箭法>>絕技,處理上述投資,但願(紅本)牆紙有日會浮回水面解套。

點擊前往:

瘋狂的磚頭 (一):有2球就有自由?

瘋狂的磚頭 (二):150萬個樓神? (筆者推介) *筆者的買樓記

瘋狂的磚頭 (三):一生三宅七千蚊 *筆者的買樓記

瘋狂的磚頭 (四):我們仨比磚頭更瘋狂 *筆者的買樓記

瘋狂的磚頭 (五):財務自由靠磚頭,盛惠5球?

瘋狂的磚頭 (六):大牛市,輸身家? (筆者推介)

瘋狂的磚頭 (七):仗義每多屠狗輩 財自不了自當然 (筆者推介)

瘋狂的磚頭 (八):賣家、上車客、投資者消失之迷 *筆者的買樓記

瘋狂的磚頭 (九):昨日大嶼與 明日大嶼

瘋狂的磚頭 (十):人格分裂的佛系收租佬 (筆者推介)

瘋狂的磚頭 (十一):人心虛怯,業主求死,直插無水花? *筆者的買樓記 (老婆大人讚好文章!)

瘋狂的磚頭 (十二):錢多人傻,買家亂鋤,刀口上舔血? *筆者的買樓記

瘋狂的磚頭 (十三):刀光劍影,敵我難分,誰是真隊友?

瘋狂的磚頭 (十四):信差神隱 與 櫈仔之爭

瘋狂的磚頭 (十五):有關2047地契大限的印鈔視角

點擊前往:

瘋狂的磚頭 (一):有2球就有自由?

瘋狂的磚頭 (二):150萬個樓神? (筆者推介) *筆者的買樓記

瘋狂的磚頭 (三):一生三宅七千蚊 *筆者的買樓記

瘋狂的磚頭 (四):我們仨比磚頭更瘋狂 *筆者的買樓記

瘋狂的磚頭 (五):財務自由靠磚頭,盛惠5球?

瘋狂的磚頭 (六):大牛市,輸身家? (筆者推介)

瘋狂的磚頭 (七):仗義每多屠狗輩 財自不了自當然 (筆者推介)

瘋狂的磚頭 (八):賣家、上車客、投資者消失之迷 *筆者的買樓記

瘋狂的磚頭 (九):昨日大嶼與 明日大嶼

瘋狂的磚頭 (十):人格分裂的佛系收租佬 (筆者推介)

瘋狂的磚頭 (十一):人心虛怯,業主求死,直插無水花? *筆者的買樓記 (老婆大人讚好文章!)

瘋狂的磚頭 (十二):錢多人傻,買家亂鋤,刀口上舔血? *筆者的買樓記

瘋狂的磚頭 (十三):刀光劍影,敵我難分,誰是真隊友?

瘋狂的磚頭 (十四):信差神隱 與 櫈仔之爭

瘋狂的磚頭 (十五):有關2047地契大限的印鈔視角

註一:上水ST. ANDREW'S PLACE 本地客6千萬購

註二:買恒地新樓九成要輸?

註三:

【海之戀】推高成數免壓測按揭計劃 按息高達6厘

註四:入伙新盤撻訂潮 明年爆發

https://hk.finance.appledaily.com/finance/daily/article/20170620/20061554

註五:沙田第一城雙天台撻訂 慎防誤墮「一約多伙」陷阱

http://ps.hket.com/article/1989261/%E6%B2%99%E7%94%B0%E7%AC%AC%E4%B8%80%E5%9F%8E%E9%9B%99%E5%A4%A9%E5%8F%B0%E6%92%BB%E8%A8%82

註六:大日子205萬買40萬賣 蝕足八成

投資賺錢要睇: 天時、地理、人和 !

回覆刪除Timing 錯要輸錢, 買錯地區也要輸錢 !

依家樓價在頂峰, 就算儲到錢都要等, 唔會依家買 !

前輩講得啱。買啱貨,同啱時間同樣重要。本文大大個蝕字,其實就是提醒讀者要小心。

回覆刪除沙田河畔細單位最近都話2萬蚊呎。我地2016年中晌果度附近抄底的時間,沙田河畔只係一萬呎左右。2年不足已升左近一倍。

現在不止一窩蜂追高溢價新樓有風險,2萬蚊呎追二手細單位都好危險。

買磚最好的投資時間往往是全城唱淡,經紀行靜蠅蠅果時。其實每兩三年都有一轉。只係一般人未必夠膽果時出手。

旺市要買到筍野唔係好可能,不過要好多腳骨力,同要好識秤貨,一見到筍就要好快落手。旺市新手無可能快得過老手。小弟自問半筒水,這個時間不會睇樓,更不會出手。

三人行兄,其實坊間有不少提供保證高租金回報的項目也是坑人的,這大多D經紀有五隻甚至乎更多的傭金,各位小心小心

回覆刪除朱兄,係呀。一聽到保證回報就知伏味濃... 咁好回報,就唔會賣出來啦。好多項目劏到細細粒,就啱市場最愛的百零兩百萬價,加上保證回報,再加上高佣之下必有勇夫,就大量人中招。。。

回覆刪除要數經典應該仲有佢:澄碧邨

回覆刪除唔係講笑,香港 $400萬有千呎臨海 House 住!

https://www.hk01.com/社區專題/102484/大嶼山隱世澄碧邨-出入市區經長洲-島居生活換到乜

好似有線有報道過。好似話屋仔唔駛錢,淨係要租客負責管理費都租唔出,會所都執埋。。。真係隱世村莊。。。

回覆刪除劏死商場舖輸得最甘,見過最勁輸95%,計埋洗費等於total loss。

回覆刪除其他劏廠、劏車位等即使保證回報,近年好少輸超過25%(都多得資產價格升唔少)。不過最大鑊係冇市場,想賣都賣唔出只能收租。

師兄講得啱。這些劏出來的單位無二手市場,有些連租務市場都沒有。好多買這些劏乜劏物都係無乜財務知識的人,剛好有一筆閑錢,被人經紀說兩下,就鬼掩眼就落左注。好多人儲左成世就係得果一注半注錢,咬出來有血有汗,就俾人昆左去。賺這些錢的人,其實都幾陰騭。

刪除劏親都係瀨野收場

回覆刪除遲D到劏工廈個班友浴血

近期好多劏工廈,甚至成棟買來劏。劏果個就賺好多,大把經紀同佢地跑。雖則不是接親都一定蝕,但都比較難賺住走。之前有個朋友(入門級投資者)接左劏工廈火棒,仲要上唔到會,要抬錢完成交易。佢一講出來,我心都寒埋,都唔至講乜好。宜家都唔敢問後續如何,希望佢至少租得出。

刪除買樣電器尚且要格價,我不明白為何有人買樓可以不做功課不計數,好多大牛市輸身家Case做好啲功課就可以避免。

回覆刪除風兄係絕頂高手,有理論,有經驗,又有技巧。好多人上述三樣都無,但心口偏偏有個勇字。買股就靠打去問乜乜大師,買樓就靠睇乜生乜SIR的專欄。結果買得大,輸得甘。

刪除話說回頭,小弟近排都成日去貴BLOG抄功課,抄完功課,都要努力去補下堂睇下文。

三人行兄寫Blog好有心機,引用資料充足,實屬難得,多多加油!

回覆刪除閣下誇獎了。請繼續多多指教!

刪除十分欣賞三人行兄的詳細分析及經驗分享。

回覆刪除個人認為,新樓其實也不一定"伏"的。最近這幾年, 誠哥有不少新盤, 第一單價單的定價都比二手低。除吸引市場目光外, 也留下少許"水位"給準買家。上車客如入票策略得宜, 應可降低"中伏"的風險。但切記, 不可盲目追價。當第一張價單的單位賣光, 這時候, 準買家的心理素質至為重要!

說來慚愧,小弟無買過新樓。純粹從路邊社消息得知上次有一手唔駛跑輸已經係2012年馬鞍山落禾沙迎海一期。師兄對新樓有心得,請多來敝BLOG分享,好讓其他讀者有全方位的資訊!先行謝過!

刪除我之前入了票但抽吾到的瓏門和環宇海灣都係一手平過二手。如果抽到就和味了😋😋

回覆刪除師姐,看你跟樓上師兄的說法,似乎一手也是尋寶地。一手方面,小弟不在行。小弟暫時只懂在二手市場靜市敲冷灶。請繼續多多指教!

刪除